【高額療養費制度とは】限度額はいくら?申請方法は?わかりやすく解説!

思わぬ病気やケガによって、高額な医療費が必要になることは、誰にとってもありうる事態です。

そのようなときに活用できる「高額療養費制度」をご存知でしょうか?

この制度を利用すれば、支払った医療費の一部が戻ってくる可能性があります。

この記事では、高額療養費制度の詳細な仕組みから申請方法、支給タイミングやその他利用できる貸付制度まで、わかりやすく解説します。

医療費が高額になる状況にある方はもちろん、予期せぬ出費に備えて制度の概要を詳しく知りたい方は、ぜひご一読ください。

目次

高額療養費制度とは?

「高額療養費制度」は、ひと月に支払う医療費が高額となった場合に、自己負担の限度額を超える一定の金額が「高額療養費」として戻ってくる制度です。

限度額は、年齢や所得によって決まっています。

また、世帯での医療費合算など、条件を満たすことで、さらに医療費の負担を軽減する仕組みもあります。

限度額は、随時見直しがおこなわれているため、実際に利用する際は、現在の限度額と自身の状況を照らし合わせて確認するようにしましょう。

ひと月の限度額(上限額)

高額療養費で設定されているひと月の自己負担の限度額は、以下のとおりです。

年齢と所得ごとに決められています。

70歳以上

| 適用区分 | ひと月の自己負担限度額 | ||

|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯ごと) | ||

| 現役並み所得者 | 年収約1,160万円~ 標準報酬月額83万円~ |

252,600円+(医療費合計-842,000)×1% | |

| 年収約770~1,160万円 標準報酬月額53~79万円 |

167,400円+(医療費合計-558,000)×1% | ||

| 年収約370~770万円 標準報酬月額28~50万円 |

80,100円+(医療費合計-267,000)×1% | ||

| 一般所得者 | 年収約156~370万円 標準報酬月額26万円以下 |

18,000円 (年間14万4千円) |

57,600円 |

| 低所得者 | 住民税非課税世帯Ⅱ | 8,000円 | 24,600円 |

| 住民税非課税世帯Ⅰ 世帯全員の所得0円、 年金収入80万円以下など |

15,000円 | ||

69歳以下

| 適用区分 | ひと月の自己負担限度額 | ||

|---|---|---|---|

| ア | 年収約1,160万円~ 健康保険の標準報酬月額83万円~ |

252,600円+(医療費合計-842,000)×1% | |

| イ | 年収約770~1,160万円 健康保険の標準報酬月額53~79万円 |

167,400円+(医療費合計-558,000)×1% | |

| ウ | 年収約370~770万円 健康保険の標準報酬月額28~50万円 |

80,100円+(医療費合計-267,000)×1% | |

| エ | 年収約370万円以下 健康保険の標準報酬月額26万円以下 |

57,600円 | |

| オ | 住民税非課税者 | 35,400円 | |

負担を軽くする仕組み

高額療養費制度には、世帯合算と多数回該当という仕組みがあります。

この仕組みによって、さらに医療費の負担を軽減できます。

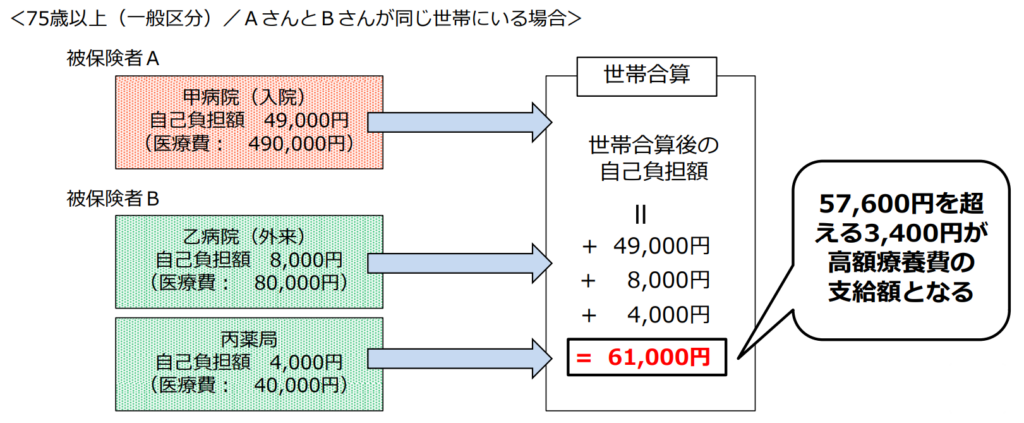

世帯合算

世帯合算は、同一世帯に暮らす家族でひと月の医療費を合算できる制度です。

複数の家族の受診を合算して、ひと月で自己負担額を超えれば「高額療養費」が支給される仕組みです。

下図のケースでは、Aの自己負担額49,000円+Bの自己負担額8,000円+4,000円を合算し、この月の自己負担額は61,000円となります。

この世帯は70歳以上の一般所得者区分世帯のため、限度額57,600円との差額「3,400円」が高額療養費として支給されます。

※「高額療養費制度を利用される皆さまへ(厚生労働省)の画像を加工して使用

※「高額療養費制度を利用される皆さまへ(厚生労働省)の画像を加工して使用

ただし、合算できるのは同じ健康保険に加入している家族のみですので、注意しましょう。

また、69歳以下の方の受診は1回21,000円以上の自己負担のみ合算されます。

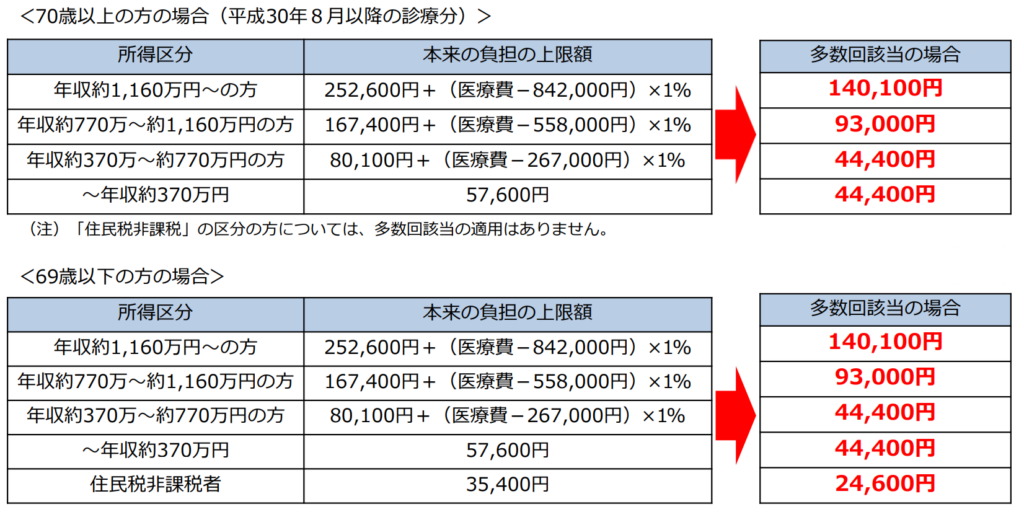

多数回該当

多数回該当は、同一世帯で高額療養費の適用が、直近1年間で3回以上ある場合に適用される制度です。

4回目からは、自己負担限度額の基準がさらに下がり、医療費の負担が軽減されます。

多数回該当が適用された場合のひと月の自己負担限度額は以下のとおりです。

一般所得者区分以上であれば、年齢による自己負担限度額の違いはありませんが、所得に応じて基準が変わります。

※「高額療養費制度を利用される皆さまへ(厚生労働省)の画像を加工して使用

※「高額療養費制度を利用される皆さまへ(厚生労働省)の画像を加工して使用

高額療養費制度の申請方法

高額療養費の申請は、加入する健康保険(全国健康保険協会、健康保険組合、国民健康保険など)に支給申請書を提出しておこないます。

申請方法は、加入する健康保険によって異なりますが、ほとんどがホームページから申請書を印刷でき、郵送で受付可能です。

保険者によっては、申請書の提出不要で超過分の金額が自動的に振り込まれたり、対象であると教えてくれたりするところもあります。

加入する健康保険は、保険証に保険者名称として記載されているため、確認して申請方法を検索しましょう。

医療費が高額になることがわかっている場合

高額療養費は、すでに窓口で支払った医療費が上限を超えた場合に、あとから申請によって戻ってくる制度ですが、事前にわかっている場合は別の対処法があります。

「限度額適用認定証」の交付を受けている場合、医療機関へ認定証を提出すれば、窓口で支払う医療費を自己負担限度額までに制限できます。

入院・手術を受ける場合、帝王切開が予定されている場合など、医療費が高額になると想定される際は、わかった時点で申請しておくと良いでしょう。

申請は、加入する健康保険へ「限度額適用認定申請書」を提出することでおこないます。

高額療養費申請後どのくらいで支給される?

高額療養費は、申請から実際に支給されるまでにタイムラグが生じます。

支給は、医療機関を受診した月から少なくとも3ヵ月程度です。

流れとしては、申請後、医療機関から保険者へレセプトと呼ばれる診療報酬の請求書が提出されます。

レセプトが確定後に高額療養費の審査がおこなわれ、審査が完了すると支給決定がされる仕組みです。

なお、高額療養費は診療翌月から2年間はさかのぼって支給申請が可能です。

高額療養費制度の対象外になる支払い

高額療養費制度の対象となるのは、保険適用の医療費です。

以下の費用は対象外となるため、注意しましょう。

- 差額ベッド代

- 入院時の食事代

- 妊婦健診代

- 自由診療費(レーシック、インプラントなど)

- 先進医療費(厚生労働省が認めた特定の医療機関で実施される最先端治療)

- 大病院受診時の特別料金

など

大病院受診時の特別料金とは、他の医療機関の紹介状がない状態で、大学病院などの特定機能病院を受診した場合に発生する費用です。

特に金額が大きくなりうるのは「差額ベッド代」「先進医療費」です。

差額ベッド代は、個室によっては数万円することもあるため、入院の際は確認しておくのがおすすめです。

高額療養費が支給されるまでに利用できる「高額医療費貸付制度」

先述したとおり、高額療養費を申請してから実際に支給されるまでには、少なくとも3ヵ月ほどかかります。

この期間中、医療費の支払いが厳しい場合に利用できるのが「高額医療費貸付制度」です。

この制度では、高額療養費の支給見込額の8割相当額を無利子で借りることができます。

また、貸付金の返済は、高額療養費が支給される際に、返済金として充当するケースが多いです。

具体的な内容や利用方法は、加入する健康保険の保険者に確認してみましょう。

まとめ

思いがけない病気やケガによって、高額な医療費が突然の出費として押し寄せることは、誰にとっても心配ごとです。

そのような状況になった際、限度額を超えた医療費が戻ってくる「高額療養費制度」は大きな助けとなるでしょう。

高額療養費制度を適切に活用すれば、家計への負担を軽減でき、安心して医療サービスを受けることができます。

高額療養費制度を理解し、申請方法を把握することは、予期せぬ医療費のリスクに対する備えとして重要です。

あらかじめ計画を立て、必要な情報を理解しておくことで、安心した生活を送る一助としてください。